本記事のリンクには広告が含まれています。

その他のネット銀行

最近の銀行、法人口座開設について調べてみたのは、ゆうちょ銀行の送金限度額に引っかかったせいです。

ゆうちょ認証アプリで法人がはまる送金限度額

ゆうちょ認証アプリで法人がはまる送金限度額 ゆうちょダイレクトは法人に対してやや不親切…

MUFGもセキュリティーが厳重すぎて、かえって使いにくくなっている気がします。

思い切って別の銀行に法人口座を新設するのもありかと思い、審査のゆるそうなネット銀行を調べてみました。

楽天銀行は安くない

個人のメインバンクは楽天銀行で、投資関連も楽天証券を使っています。

同じ楽天銀行で会社の口座もつくれば、相互の送金手数料が安く済むはずです。

調べたところ、楽天銀行の同行宛て振込手数料は金額を問わず52円。

他行宛ては3万円以上で229円となっています。

ゆうちょダイレクトなら、月5回まで同行宛ての振り込みは無料。

他行宛ても金額によらず165円で済みます。

意外なことに楽天銀行の振込手数料は、ゆうちょ銀行より高いとわかりました。

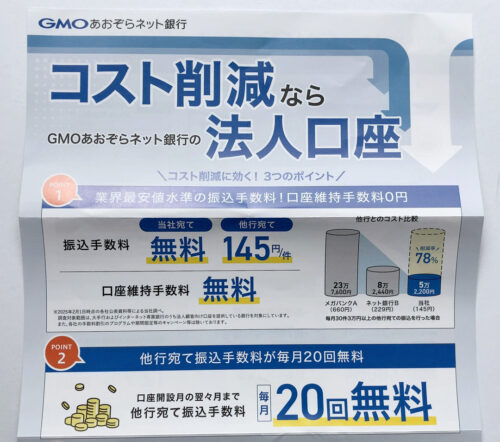

後述のGMOや住信SBIなら、同行宛ては無料で他行宛ても145円と最安です。

また楽天銀行の法人口座開設審査は、ネット銀行のなかでもハードルが高いです。

申請には履歴事項全部証明書(発行6か月以内)と印鑑証明書(発行3か月以内)の「原本」がそれぞれ必要です。

これだけで数百円の費用と、法務局に行くか郵送で依頼する手間が発生します。

さらに事業実態を確認するためウェブサイトのURLや、自社宛ての請求書・契約書なども提出する必要があります。

さすがにここまで資料をそろえれば審査合格は間違いかと思いますが、郵送でOKとはいえ、ネット銀行にしては意外と大変な手続きです。

楽天銀行といえば、過去にはMUFGと同じく犯罪の温床になった経緯があります。

恥ずかしながら過去に詐欺サイトに入金してしまった経験があり、その時の振込先が楽天銀行でした。

警察に相談したところ、当時の楽天銀行はそういうクレームが多いと言われました。

汚名返上のためか、楽天銀行の口座開設は以前よりかなり厳重になっているような印象を受けます。

手数料も若干高めなので、無理して楽天銀行に法人口座をつくる必要はないかと思います。

GMOあおぞらネット銀行の謎

ゆうちょ認証アプリの送金上限に気づいたその日、なぜかGMOあおぞらネット銀行から法人口座に関するDMが届いていて不気味でした。

人知れずネット上での行動が監視されていて、口座開設に興味をもった絶妙なタイミングで宣伝を送ってきたのかもしれません。

AIで行動パターンを分析すれば、そのくらい巧妙なプロモーションも今では可能な気がします。

営業資料を読んでみると、口座開設には謄本も印鑑証明書も不要とのことで驚きました。

代わりに代表者の運転免許証やマイナンバーカードと、スマホのセルフィー動画を送ればいいようです。

書類はすべてデータ提出で済み、書類の送付も必要ありません。

さすがネット銀行、手続きについては徹底的な合理化が図られています。

上記のプロセスには「代表者と取引責任者が同一人物」といった制約がありますが、一人会社なら問題ないです。

しかもGMOあおぞらネット銀行は、ゆうちょ銀行に引き続き2024年4月1日から社会保険料の口座自動振替に対応しています。

かつては都市銀行や地方銀行など、マイクロ法人には敷居の高い銀行でしかできなかった引き落としですが、間口が広がったのは大歓迎です。

口座の維持はもちろん無料で、振込手数料は同行宛て無料、他行宛てでも145円と最安レベルに抑えられています。

残る懸念は中小機構の共済ですが、上述のように委託団体を経由すればGMOの法人口座を掛金の引き落とし先に設定できます。

ゆうちょ銀行や楽天銀行はこのオプションがなく、個人事業でしかセーフティ共済に使えない状況です。

なぜほかのネット銀行に比べて、GMOだけ先に中小機構と提携が進んでいるのかは謎です。

もし今から会社をつくるなら、GMOあおぞらネット銀行に口座をひとつ作れば、すべての取引も振替も済ませられそうです。

もし万が一、ゆうちょ銀行で申請中の振込限度額審査に落ちたら、GMOに乗り換えてもいいかと考えています。

リアルな相談窓口はないですが、給与支払いなどオンラインでの定型作業だけなら、GMOで十分間に合いそうです。

住信SBIネット銀行は微妙

住信SBIネット銀行も手数料が最安クラスのネットバンクです。

GMOと同じく、「代表者=取引担当者」という条件を満たせば、書類送付の必要なくオンラインで口座開設審査に申し込めます。

ただし住信SBIは今のところ、社会保険料の口座振替に対応していません。

中小機構の共済も同様です。

住信SBIの微妙なメリットは、bitFlyerのクイック入金が無料でできるという点です。

ほかの銀行では1件あたり330円かかります。

別に即時入金が必要でなければ、振込手数料の安い法人口座からビットフライヤーの指定口座に入金すればいいと思います。

またビットフライヤーからの出金時は、特に優遇がありません。

住信SBIではなく三井住友銀行宛てなら、他行宛てより半額くらい安くなるという特典があります。

ビットフライヤーの法人口座へ入金する機会の多いかたなら、わずかな利点を感じられるかもしれません。

しかしそれ以外は、たいしたメリットを感じられないネット銀行です。

イオン銀行は問題外

イオンの株主優待と年会費無料のゴールドカード保有などで、個人的には長年お世話になっているネット銀行です。

イオン銀行もゆうちょ銀行およびGMOあおぞらネット銀行と同じく、社会保険料の自動引き落としが可能になっています。

ただし法人向けのビジネスネットサービスは月額2,200円もかかり、MUFGのBizSTATIONより高額です。

振込手数料も他行宛て5万以上440円と、ネット銀行のなかでは割高に感じます。

保険料を振替できるのは便利な反面、維持費用が異様に高いため、あえてイオン銀行で法人口座をもつ理由はないかと思います。

同じく自動振替に対応した、ゆうちょかGMOを先に検討したほうがよさそうです。

まとめ

かれこれ20年以上、個人・法人で口座を維持している三菱UFJの現状について振り返ってみました。

まともな事業実態のない節税用のペーパーカンパニーであれば、社会的な信用を気にしたり、顧客や取引先に対して見栄を張る必要もありません。

メガバンクは振込手数料が高く、インターネットバンキングも多機能すぎてオーバースペックな感じがします。

中小機構の共済掛金を引き落とせるのは唯一のメリットですが、これもいずれは、ゆうちょ銀行やほかのネット銀行で代替できるようになるでしょう。

経営セーフティ共済はまだ途上ですが、小規模企業共済のほうは対応できるネット銀行がどんどん増えています。

今から法人口座をつくるなら、審査が簡単で維持費も安い、GMOあおぞらネット銀行あたりが適当と思われます。

社会保険料の口座振替や、条件付きでセーフティ共済にも対応できるようになっていて、ネットバンクの進化はあなどれません。

とはいえ手数料の値下げなど銀行間のサービス競争によって、すぐにまた状況が変わってしまうかもしれません。

法人口座の開設と残高管理はそれなりに手間がかかるので、必要なければ今あるゆうちょ銀行とMUFGでやりくりしていこうと思います。