おもに節税目的で運営している一人会社では、ゆうちょ銀行のほか、三菱UFJ銀行にも法人口座をもっています。

メガバンクとしては審査もゆるく便利な反面、地方に引っ越すと支店どころかATMも存在しません。

唯一経営セーフティ共済の掛金振替で利用する以外は、まったく使わなくなってしまいました。

MUFGはBizSTATION(Light)の送金方法がやたらと煩雑なのもデメリットです。

久々にログインしようと思ったら、パスワードロックや電子証明書の期限切れで書類申請が必要になってしまいました。

MUFG法人口座の使いどころを整理したうえで、最近サービスがよくなってきたネット銀行についてもいくつかご紹介したいと思います。

本記事のリンクには広告が含まれています。

MUFGの法人口座開設

三菱UFJ銀行に法人口座を開設したのは、会社設立から約1年後です。

審査のためには多少の取引実績を積んでからのほうがいいかと思い、少し時間をおいてから申し込みました。

MUFGの審査もわりとゆるい

大手都市銀行のなかで、MUFGは口座開設のハードルが低いと、昔から言われています。

会社や組合を設立するたび何度かお世話になりましたが、口座開設の審査に落ちたことは今まで一度もありません。

そのせいか、MUFGをかたるフィッシングメールが多く届きます。

安易に口座開設できてメガバンクとして社会的信用もあるせいか、詐欺に利用されやすい傾向があるように思われます。

MUFGは過去にも金融庁から不祥事の多さを指摘されていました。

昨年ニュースになった行員による貸金庫窃盗事件も、やはり舞台は三菱UFJでした。

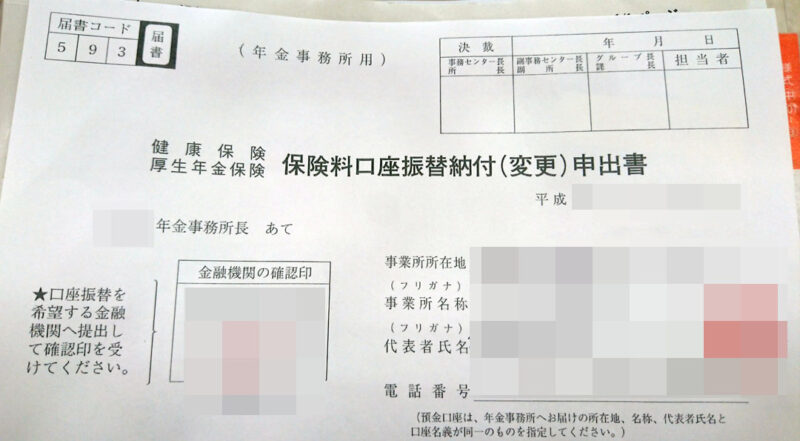

社会保険と共済加入が目的

MUFGに口座をつくった目的は、社会保険料を毎月自動で引き落とし、節税用の共済に加入するためです。

給与振込など当面の取引はゆうちょ銀行で間に合っていたのですが、当時はまだ保険料の振替にネット銀行が対応していませんでした。

今ならゆうちょ銀行やイオン銀行、GMOあおぞらネット銀行も保対応しているため、わざわざ手数料の高いメガバンクに申し込む必要はありません。

地方には支店もATMもない

その後、地方に移住したら、MUFGの拠点がまわりにひとつもないと気づきました。

支店はおろか、大型モールや駅構内など、どこを探してもATMが見つかりません。

ネットバンキングだけなら問題ないですが、窓口で手続きしたり現金を引き出したいときは、わざわざ電車に乗って他県や中核都市まで出かける必要があります。

さすがに不便なので残高をすべて引き出し、せっかくつくった法人口座も使わなくなってしまいました。

あらためて調べてみると、地方には県庁所在地にしかメガバンクの支店がなかったり、そもそもATMすら存在しない県が多数あるとわかりました。

長年東京に住んでいると気づかなかった事実で、ちょっとしたカルチャーショックでした。

都市銀行とはその名のとおり、大都市にしか存在しないのです。

三菱UFJ銀行は2006年に東京三菱銀行とUFJ銀行が合併して生まれた銀行で、2017年までは三菱東京UFJ銀行という長い名前でした。

かつては名前に「東京」と入っていたとおり、首都圏を拠点とするローカルな銀行なのかもしれません。

Neil Denari設計のMUFGプラザ

MUFGを選んだのは、アメリカ人建築家のニール・ディナーリが設計した渋谷支店を利用したいという、ミーハーな目的もありました。

銀行のサービス内容とは直接関係なく、あくまで個人的な趣味です。

世の中には建築やインテリアの好みで取引銀行を選ぶ人もいるという、レアな事例としてご紹介します。

ニール・ディナーリは1980年代末に提案した、ウエストコースト・ゲートウェイや東京国際フォーラムのコンペ設計案が有名です。

ガンダムのモビルスーツみたいにメカメカしいドローイングで、はじめて見たときは衝撃を受けました。

日本ではピーチ・アビエーションの機体をデザインしたことでも知られています。

彼の数少ない日本国内での実現作品のひとつが、渋谷のMUFGプラザです。

東京に出てきて真っ先に、ニール設計の渋谷支店で個人口座をつくりました。

法人口座は登記住所の最寄り支店で開設しましたが、たまに渋谷の店舗を訪れては、サイバーな内装デザインを堪能していました。

こちらは今から20年前に撮影した外観写真で、当時はまだUFJとの合併前だったので「東京三菱銀行」でした。

MUFGではなくMTFG PLAZAと表示されています。

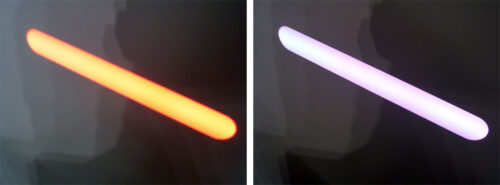

夜間の様子はこんな感じで、外壁に埋め込まれたLEDライトが光ります。

しかも時間が経つと、ライトの色が青からオレンジに色が変わっていくというこだわりようです。

内部は銀行なので撮影できないのですが、インテリアも一見の価値があります。

カウンターの下にライトが仕込まれ、ハニカムパネルで柔らかくぼかされていたり、柱の下の通風孔みたいなパーツまでカプセル型のデザインモチーフで統一されています。

再開発がさかんな渋谷駅周辺でも、MUFGプラザはまだ現存するようです。

渋谷駅西口のロータリーに面した歓楽街の入口で、白いパネルに控えめなイルミネーションが輝くファサードは、今でも新鮮に感じられると思います。

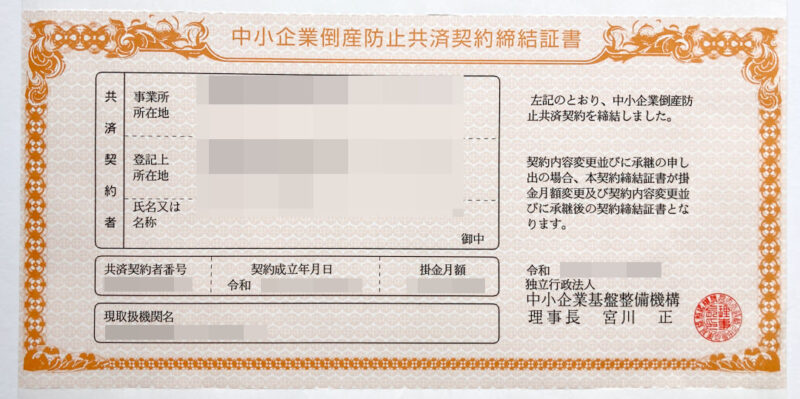

MUFGでセーフティ共済

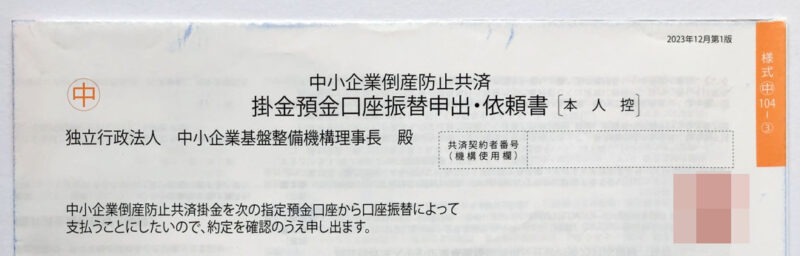

普段はまったく使わないMUFGでも、中小機構の経営セーフティ共済(中小企業倒産防止共済)の掛金引き落としには継続利用しています。

法人はネット銀行不可

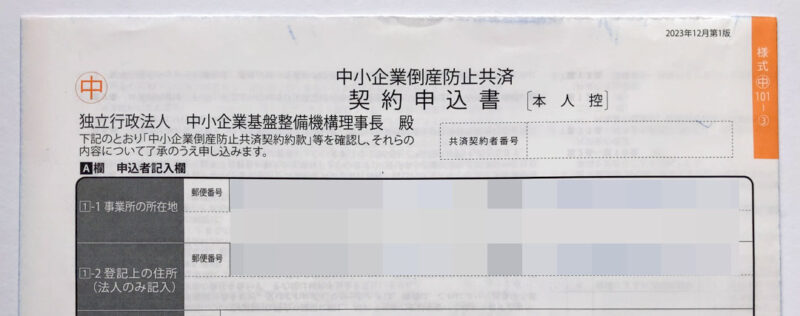

節税に有効なセーフティ共済ですが、加入できる金融機関は今でも都市・地方銀行などに限られています。

最近はルールが緩和され、個人事業なら「ゆうちょ銀行、楽天銀行、GMOあおぞらネット銀行」からも振替できるようになったようです。

法人の場合は「加入時のみ」GMOあおぞらネット銀行を掛金口座に設定できると案内されています。

しかしネット銀行は窓口がないせいか、加入手続きは委託団体経由で行うことになります。

所属団体が商工会であれ組合であれ、事前に加入して会費も納めなければならず、手続きが面倒です。

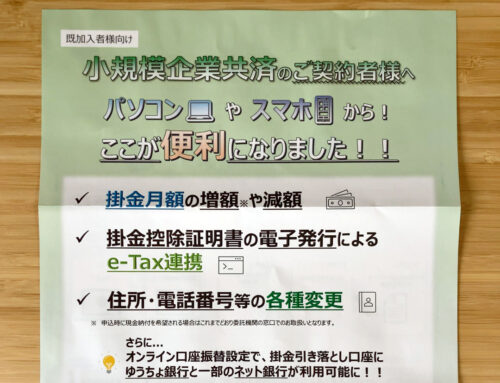

同じく中小機構の小規模企業共済であれば、上記3つのネット銀行を掛金引落口座に指定できるうえ、変更手続きもオンラインで可能になりました。

こちらは法人ではなく個人が対象のため、倒産防止共済の個人事業主と同じ扱いなのかもしれません。

一部はオンライン手続き可能に

2023年9月1日から経営セーフティ共済の手続きがいくつか、オンラインで申し込めるようになりました。

掛金月額の増額/減額、掛止め、再開、前納のほか、登記住所や電話番号の変更も可能です。

ただし他社や個人事業からの共済契約承継など、込み入った手続きは従来どおり窓口での手続きが必須です。

将来的にはこうした申請もオンラインで可能になり、法人の掛金振替もネット銀行で済ませられるようになるかもしれません。

それまではせっかくつくったMUFG口座を活用しようと思います。

節税条件の厳格化

小規模企業共済と同じく、節税ツールとして有益な経営セーフティ共済ですが、とうとう抜け穴をふさがれるときが来ました。

2024年10月1日以降、共済解約後2年間は、再契約しても掛金を損金算入できないという新ルールが、税制改正によって定められました。

みそぎの期間が「2年間」というのは、消費税の課税事業者選択や簡易課税制度と同じです。

このくらい時間を空ければ、あからさまな節税には使いにくいだろうという目論見でしょう。

そもそも中小機構の共済は、掛金が経費や所得税控除として認められるものの、解約後に受け取るお金は収入・所得とみなされ課税対象になります。

つまり課税タイミングの先延ばしにすぎないわけで、今回のルール変更は厳しすぎるような気もします。

普通の会社であれば、共済を活用しつつ売上・経費を適切にコントロールするのは、案外難しいものです。

場合によっては逆効果で税率アップしてしまうという、諸刃の剣ともいえる制度です。

銀行窓口での手続きも面倒なので、今後も締め付けが厳しくなるようなら、セーフティ共済の節税利用はあきらめてもよいかと考えています。

MUFGの窓口事情

ゆうちょ銀行のネットワークにはかなわないとはいえ、三菱UFJも国内の大都市圏なら支店の窓口を利用できます。

法人口座や共済の手続きなど、込み入った相談をしたいときに窓口が使えるのは、ネット銀行にないメリットといえます。

窓口が予約制に

最近は銀行窓口の混雑を緩和するためか、対面で相談するには予約が必要になっています。

特に法人口座の場合は、口座開設から住所変更、保険料や共済掛金の振替など、ほとんどの手続きが予約必須に変わっています。

そうと知らずに飛び入りで来店してしまい、受け付けてもらえなかったこともあります。

わざわざ遠方から電車で来たので、無駄足に終わってショックでした。

今はきちんと予約してから行くようにしていますが、時間を守らなければならないのは面倒です。

支店が多く、いつでもふらっと立ち寄れる郵便局(ゆうちょ銀行)に比べて、メガバンクはこの点が不利だと感じています。

とはいえ予約どおりに窓口へ伺えば、待たずに話すことができます。

相談内容もウェブ上のフォームから事前に伝えてあるので、手続きもスムーズです。

繁忙期や時間帯によって、都内の支店では数十分も待たされるのが常識でした。

窓口の予約制は一長一短ですが、長い目で見れば銀行側・顧客側、双方にメリットのある合理的なサービス改良だと思われます。

取引支店は変更不可

メガバンクの支店・ATMが地方に少ないとはいえ、近隣の大都市に出ればまだ利用できるのは救いといえます。

しかし共済関連の手続きで最寄りのMUFG支店に相談したところ、「加入した支店でしか受け付けられない」という回答でした。

経営セーフティ共済の意外な盲点ですが、同じ金融機関のなかであっても掛金振替口座は他支店に変更できません。

掛金の増減など基本的な手続きも、最初に申し込んだ支店の窓口でしかできないルールになっています。

しかも最近は支店の統廃合が進んでいるので、取引支店が消滅・移転することもありえます。

以前、首都圏内で転勤したときにこの制約に気づきました。

当時はまだ支店が近かったので、たまに電車で旧取引店に行って各種申請を済ませていました。

しかし地方に引っ越すと、わざわざ手続きのために東京まで出張するのも面倒です。

交通費や宿泊費など余計な費用もかかります。

せめて最寄りの支店に法人口座を移動できないかMUFGに電話で相談してみたところ、それでも不可との回答でした。

しぶとく窓口に行って「法人の登記住所も移転した」など事情を説明したら、ようやく他支店経由で都内の支店に書類を転送してもらえることになりました。

窓口での説明が毎回面倒ですが、いちおうこの特例措置によって、地方移住後も経営セーフティ共済を使えるようになっています。

法人の住所移転は不便

法人口座の支店移動ができないのは、そもそも「会社が引っ越す」というのがレアケースだからかもしれません。

業務拡大のため首都圏内でオフィスを移転するとか、地方に新たな拠点を構えるという可能性は考えられます。

しかし都内なら移動も楽ですし、地方に進出する場合も地元の支店で新たに口座をつくると思います。

わざわざ登記住所ごと他県に移すのは面倒ですし、法務局の管轄が変わると変更登記で登録免許税を6万円もとられます。

ひとり会社で引っ越しの多い場合は、都市部のバーチャルオフィスで登記しておくのもありかと思います。

中小機構の共済対策としては、移住先の地方銀行や信用金庫で法人口座を開設するのも手です。

ただし引っ越すたびに取引銀行を増やすのも面倒ですし、法人口座は個人より審査も厳しくなります。

結局のところ、今あるMUFGの口座を最大限活用して、いずれネット銀行でも掛金引落できるようになるのを待つ、というのが無難に思われます。

BizSTATIONの難点

三菱UFJ銀行の法人向けインターネットバンキングとして用意されているのが、BizSTATIONです。

2022年5月6日からMUFG Bizという新サービスに統合されたようですが、ウェブサイトのトップページは変わったものの、中味はたいして変わっていないように思われます。

維持費と手数料が高い

BizSTATIONの月額料金は1,760円~と高額で、他行宛ての振込手数料も3万円以上は660円かかります。

この点、ゆうちょ銀行の「ゆうちょBizダイレクト」(スタンダードプラン)は契約時に5,500円かかるものの、毎月の維持費は550円と良心的です。

振込手数料も他行宛ては金額を問わず165円と、ネット銀行並みにリーズナブルです。

前職でBizSTATIONをメイン利用していたときは、毎月の給与振込に数百円×人数分かかっていました。

これが毎月・毎年積み重なると、膨大なコストになってしまいます。

今の会社で契約しているBizSTATION Lightのほうなら、月額費用はかかりません。

ただし振込手数料は通常版と同じで、維持費無料の代わりに取引時間(8:00~23:55のみ、祝日は不可)や利用者IDの登録数(2件まで)といった制約があります。

ログインと証明書が煩雑

BizSTATIONをPCブラウザから利用するには電子証明書のインストールが必要で、さらに1年ごとに証明書の更新が必要といったルールがあります。

さらに送金など取引確認の際だけでなく、ブラウザからのログインするときにも、トークンで生成したワンタイムパスワードの入力が要求されます。

以前は必要なかったプロセスですが、安全性は高まる半面、残高確認や振込作業がわずらわしくなりました。

昔は数か月おきにログイン/取引パスワードを変更しなければならない決まりもあり、インターネットバンキングとしてはかなり厳重なセキュリティー方針だと感じていました。

ゆうちょダイレクトの送金限度額でトラブルが生じたため、久々にBizSTATION Lightを使おうと思ったら泥沼にはまりました。

まず長いことログインしていなかったので、PC内の電子証明書は期限が切れています。

そもそも利用しているパソコン自体が変わったので、証明書の取り直しが必要です。

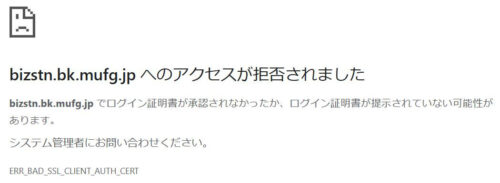

普通にログインしようとしても、「アクセスが拒否されました」という画面が出て、パスワードを入れることすらできません。

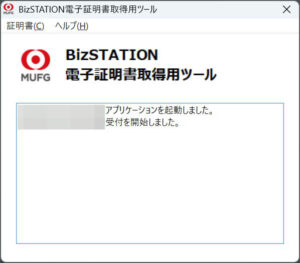

そこでMUFGのマニュアルに従い「電子証明書取得用ツール」をインストールしてみました。

ツールを起動しつつ証明書取得用ログインを試してみたのですが、過去に変更したパスワードを入れてもうまくいきません。

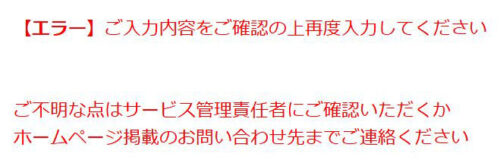

「ご入力内容をご確認の上再度入力してください」

というエラーメッセージを頼りに原因を調べてみたところ、どうやら過去に間違ったパスワードを数回入力して、ロックされた状態であるようです。

サービス管理責任者であれば、自分でロック解除してログインパスワードも再発行できると書かれています。

しかしロック解除を試そうとすると、またアクセス拒否のエラー画面が出てしまいます。

ウェブの説明を読み進めると、アクセス拒否の原因は電子証明書がないか、期限切れが原因と推測されます。

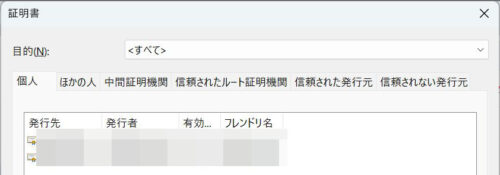

手順どおりにChromeの設定から電子証明書の有無と期限を調べて見ましたが、BizSTATION関連のものはインストールされていませんでした。

すると必要なのはやはり電子証明書のインストールです。

しかし証明書の取得画面にログインできないという、堂々めぐりになってしまいます。

ロック解除は書面手続き

おそらくここまで放置してしまったアカウントは、書面でのパスワード再発行が必要と思われます。

申請用の「書式3 パスワードに関する諸届」という書類を見ると、

- ログイン/取引実効パスワードのロック解除/再設定

- 電子証明書取得用パスワード再発行

のチェック項目があり、現在おちいっているトラブルをすべて解決できそうな気配がします。

やり方はわかりましたが、書類の記入・押印と郵送は面倒です。

BizSTATION Lightの再開はそこまで急ぎではないので、ゆうちょ銀行の制限解除に関する審査結果を待ってから対応したいと思います。

その他のネット銀行

最近の銀行、法人口座開設について調べてみたのは、ゆうちょ銀行の送金限度額に引っかかったせいです。

ゆうちょ認証アプリで法人がはまる送金限度額

ゆうちょ認証アプリで法人がはまる送金限度額 ゆうちょダイレクトは法人に対してやや不親切…

MUFGもセキュリティーが厳重すぎて、かえって使いにくくなっている気がします。

思い切って別の銀行に法人口座を新設するのもありかと思い、審査のゆるそうなネット銀行を調べてみました。

楽天銀行は安くない

個人のメインバンクは楽天銀行で、投資関連も楽天証券を使っています。

同じ楽天銀行で会社の口座もつくれば、相互の送金手数料が安く済むはずです。

調べたところ、楽天銀行の同行宛て振込手数料は金額を問わず52円。

他行宛ては3万円以上で229円となっています。

ゆうちょダイレクトなら、月5回まで同行宛ての振り込みは無料。

他行宛ても金額によらず165円で済みます。

意外なことに楽天銀行の振込手数料は、ゆうちょ銀行より高いとわかりました。

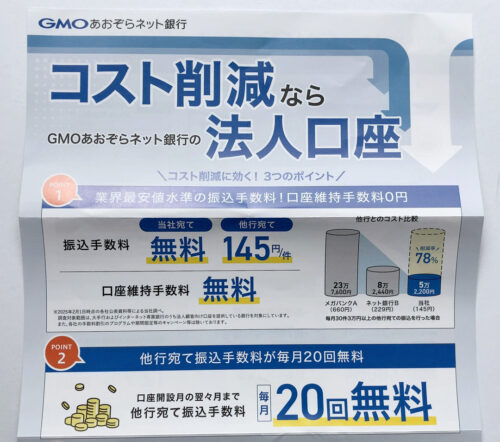

後述のGMOや住信SBIなら、同行宛ては無料で他行宛ても145円と最安です。

また楽天銀行の法人口座開設審査は、ネット銀行のなかでもハードルが高いです。

申請には履歴事項全部証明書(発行6か月以内)と印鑑証明書(発行3か月以内)の「原本」がそれぞれ必要です。

これだけで数百円の費用と、法務局に行くか郵送で依頼する手間が発生します。

さらに事業実態を確認するためウェブサイトのURLや、自社宛ての請求書・契約書なども提出する必要があります。

さすがにここまで資料をそろえれば審査合格は間違いかと思いますが、郵送でOKとはいえ、ネット銀行にしては意外と大変な手続きです。

楽天銀行といえば、過去にはMUFGと同じく犯罪の温床になった経緯があります。

恥ずかしながら過去に詐欺サイトに入金してしまった経験があり、その時の振込先が楽天銀行でした。

警察に相談したところ、当時の楽天銀行はそういうクレームが多いと言われました。

汚名返上のためか、楽天銀行の口座開設は以前よりかなり厳重になっているような印象を受けます。

手数料も若干高めなので、無理して楽天銀行に法人口座をつくる必要はないかと思います。

GMOあおぞらネット銀行の謎

ゆうちょ認証アプリの送金上限に気づいたその日、なぜかGMOあおぞらネット銀行から法人口座に関するDMが届いていて不気味でした。

人知れずネット上での行動が監視されていて、口座開設に興味をもった絶妙なタイミングで宣伝を送ってきたのかもしれません。

AIで行動パターンを分析すれば、そのくらい巧妙なプロモーションも今では可能な気がします。

営業資料を読んでみると、口座開設には謄本も印鑑証明書も不要とのことで驚きました。

代わりに代表者の運転免許証やマイナンバーカードと、スマホのセルフィー動画を送ればいいようです。

書類はすべてデータ提出で済み、書類の送付も必要ありません。

さすがネット銀行、手続きについては徹底的な合理化が図られています。

上記のプロセスには「代表者と取引責任者が同一人物」といった制約がありますが、一人会社なら問題ないです。

しかもGMOあおぞらネット銀行は、ゆうちょ銀行に引き続き2024年4月1日から社会保険料の口座自動振替に対応しています。

かつては都市銀行や地方銀行など、マイクロ法人には敷居の高い銀行でしかできなかった引き落としですが、間口が広がったのは大歓迎です。

口座の維持はもちろん無料で、振込手数料は同行宛て無料、他行宛てでも145円と最安レベルに抑えられています。

残る懸念は中小機構の共済ですが、上述のように委託団体を経由すればGMOの法人口座を掛金の引き落とし先に設定できます。

ゆうちょ銀行や楽天銀行はこのオプションがなく、個人事業でしかセーフティ共済に使えない状況です。

なぜほかのネット銀行に比べて、GMOだけ先に中小機構と提携が進んでいるのかは謎です。

もし今から会社をつくるなら、GMOあおぞらネット銀行に口座をひとつ作れば、すべての取引も振替も済ませられそうです。

もし万が一、ゆうちょ銀行で申請中の振込限度額審査に落ちたら、GMOに乗り換えてもいいかと考えています。

リアルな相談窓口はないですが、給与支払いなどオンラインでの定型作業だけなら、GMOで十分間に合いそうです。

住信SBIネット銀行は微妙

住信SBIネット銀行も手数料が最安クラスのネットバンクです。

GMOと同じく、「代表者=取引担当者」という条件を満たせば、書類送付の必要なくオンラインで口座開設審査に申し込めます。

ただし住信SBIは今のところ、社会保険料の口座振替に対応していません。

中小機構の共済も同様です。

住信SBIの微妙なメリットは、bitFlyerのクイック入金が無料でできるという点です。

ほかの銀行では1件あたり330円かかります。

別に即時入金が必要でなければ、振込手数料の安い法人口座からビットフライヤーの指定口座に入金すればいいと思います。

またビットフライヤーからの出金時は、特に優遇がありません。

住信SBIではなく三井住友銀行宛てなら、他行宛てより半額くらい安くなるという特典があります。

ビットフライヤーの法人口座へ入金する機会の多いかたなら、わずかな利点を感じられるかもしれません。

しかしそれ以外は、たいしたメリットを感じられないネット銀行です。

イオン銀行は問題外

イオンの株主優待と年会費無料のゴールドカード保有などで、個人的には長年お世話になっているネット銀行です。

イオン銀行もゆうちょ銀行およびGMOあおぞらネット銀行と同じく、社会保険料の自動引き落としが可能になっています。

ただし法人向けのビジネスネットサービスは月額2,200円もかかり、MUFGのBizSTATIONより高額です。

振込手数料も他行宛て5万以上440円と、ネット銀行のなかでは割高に感じます。

保険料を振替できるのは便利な反面、維持費用が異様に高いため、あえてイオン銀行で法人口座をもつ理由はないかと思います。

同じく自動振替に対応した、ゆうちょかGMOを先に検討したほうがよさそうです。

まとめ

かれこれ20年以上、個人・法人で口座を維持している三菱UFJの現状について振り返ってみました。

まともな事業実態のない節税用のペーパーカンパニーであれば、社会的な信用を気にしたり、顧客や取引先に対して見栄を張る必要もありません。

メガバンクは振込手数料が高く、インターネットバンキングも多機能すぎてオーバースペックな感じがします。

中小機構の共済掛金を引き落とせるのは唯一のメリットですが、これもいずれは、ゆうちょ銀行やほかのネット銀行で代替できるようになるでしょう。

経営セーフティ共済はまだ途上ですが、小規模企業共済のほうは対応できるネット銀行がどんどん増えています。

今から法人口座をつくるなら、審査が簡単で維持費も安い、GMOあおぞらネット銀行あたりが適当と思われます。

社会保険料の口座振替や、条件付きでセーフティ共済にも対応できるようになっていて、ネットバンクの進化はあなどれません。

とはいえ手数料の値下げなど銀行間のサービス競争によって、すぐにまた状況が変わってしまうかもしれません。

法人口座の開設と残高管理はそれなりに手間がかかるので、必要なければ今あるゆうちょ銀行とMUFGでやりくりしていこうと思います。