資産運用会社のメインバンクとして、ゆうちょ銀行を使っています。

「法人口座開設の審査がゆるかった」というのがおもな理由ですが、ネットバンキングの手数料も大手都市銀行より格安です。

さらに田舎や離島でも郵便局の窓口やATMを使えるので、引っ越しの多いかたなら便利だと思います。

ゆうちょダイレクトの認証方法をトークンからアプリに切り替えたのをきっかけに、ゆうちょ銀行のメリットについて振り返ってみました。

本記事のリンクには広告が含まれています。

ゆうちょ銀行の審査はゆるい

今から約10年前、会社設立と同時にゆうちょ銀行で法人口座を開設しました。

節税目的のペーパーカンパニーで資本金もきわめて少額…

設立直後で取引実態も不明な怪しい会社ながら、ゆうちょ銀行では問題なく口座をつくれました。

当時、実店舗があるのに「ネット銀行と同じくらい審査がゆるい」と評判のゆうちょ銀行でしたが、そのうわさは本当でした。

ICキャッシュカードのデザインは、個人も法人もまったく同じです。

今はマネーロンダリングや犯罪防止のため、口座開設のハードルが上がっているかもしれません。

最新の申請方法を調べると、法人口座を開くには決算書や残高試算表、事業計画書など、さまざまな書類を用意する必要があるようです。

社会保険料の振替も可

2019年4月1日から、ゆうちょ銀行も社会保険料の口座振替に対応して、ますます便利になりました。

最近ではイオン銀行やGMOあおぞらネット銀行など、その他のインターネット専業銀行でも保険料の引き落としができるようです。

ひとり社長のマイクロ法人とはいえ、社会保険の加入義務はあります。

毎月保険料を納付するために銀行に入ったり、ペイジーで電子納付するのも手間がかかります。

保険料の自動納付に口座振替が便利ですが、昔は大手の都市銀行や地方銀行しか対応していませんでした。

しかし設立間際の弱小ベンチャーでは、そもそもまともな銀行に法人口座を開けないというジレンマがあります。

今は審査のゆるいネットバンクでも保険料を納められるため、無理してメガバンクに口座を開く必要もなくなったといえます。

どこにでもある郵便局

日本中どこに引っ越しても郵便局の窓口やATMを利用できるのは、ゆうちょ銀行がもつ最大の強みです。

法人口座に関しては「ゆうゆう窓口」のあるような中央郵便局のほうが、待ち時間は長くても、手続きをスムーズに進めてもらえます。

しかし集落にある出張所レベルの郵便局でも、相談や申請は親切に受け付けてくれます。

今回の限度額解除に関する相談はそれほど急ぎでもなかったので、最寄りの小規模郵便局に行ってみました。

案の定、スタッフのかたは法人口座や認証アプリについて不慣れらしく、解決するのに時間がかかりました。

郵便局の職員さん総出でマニュアルを見つつ、ほかの部局に電話で相談したりしながら待つこと数十分…ようやく送金限度額は変更できるとわかりました。

しかも便利なゆうちょ認証アプリを使ったまま、限度額だけ引き上げてもらえるという理想のパターンです。

わざわざ窓口まで来て、待った甲斐がありました。

もしこれが窓口のないネット銀行だったら、フォームや電話で問い合わせるとしても、相当時間がかかりそうです。

問題解決をあきらめて、ほかの銀行に変えていたかもしれません。

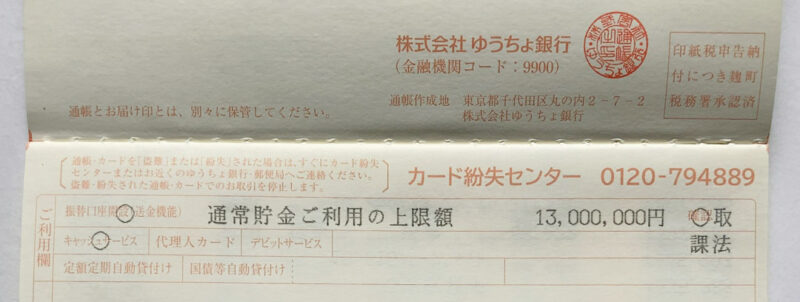

預金限度1300万の壁

ゆうちょ銀行特有のルールとして、預金限度額1,300万円というものがあります。

法人口座も例外ではなく、総合口座の通常貯金であれば預け入れ上限は1,300万円です。

利子のつかない振替口座であれば、こうした制限はありません。

普段は少額の給与支払いにしか使っていないので、上限が1,300万もあれば十分です。

投資資金の移動などで制限に引っかかる可能性はありますが、限度額以内で何度か振込すれば用事は済ませられます。

ただし振込の手間が増えて手数料もかさむので、もし将来、億単位の貯金を扱えるようになったら、ほかの銀行に乗り換えるかもしれません。

ペイオフは気になりますが、それだけ巨額の資金を預けるとしたら、利率も気になるところです。

今のところ零細ペーパーカンパニーの運営に関しては、ゆうちょ銀行の預金限度額を気にすることはありません。

いつかまとまった資産ができて、ゆうちょ銀行を卒業するときが来るのを楽しみにしています。

ゆうちょダイレクトの利点

ゆうちょ銀行では、法人口座でも個人と同じ「ゆうちょダイレクト」というインターネットバンキングを月額無料で利用できます。

ほかの銀行、たとえばMUFGでは個人向けの「三菱UFJダイレクト」を、会社は利用することができません。

法人はBizSTATION(Light)という別の専用サービスを使うことになります。

振込手数料が安い

ゆうちょダイレクトは月額無料で、他行宛ての送金もできます。

送金手数料は同行宛てなら月5回まで無料、他行宛てでも送金額にかかわらず165円と格安なのがメリットです。

法人口座はどの銀行でも、個人口座より振込手数料が高いのがネックです。

MUFGの場合は個人口座の三菱UFJダイレクトで「他行宛て3万円以上、220円」のところ、法人口座のBizSTATIONでは同条件で3倍の660円かかります(月額無料のLightプランも同じ)。

他社への送金や給与振込の回数が多いと、振込手数料はじわじわ効いてくるコストです。

GMOあおぞらネット銀行や住信SBIネット銀行など、他行宛ての送金手数料がゆうちょ銀行よりもう少し安いところもあります。

ただし上述のように全国どこでも窓口を利用できて、いまだに紙の通帳も使えるゆうちょ銀行の利便性にはかないません。

有料Bizでもまあまあ安い

ゆうちょ銀行のインターネットバンキングには、法人向けの「ゆうちょBizダイレクト」という有料サービスがあります。

スタンダードとエキスパートの2プランあり、後者であれば給与の自動振り込みなど、便利な伝送サービスも使えるようになります。

また振替・振込などの送金限度額を、上限99億円~まで実質無制限に設定できます。

スタンダードで契約料金5,500円と、初期費用こそ割高ですが、月額料金は550円と比較的リーズナブルに抑えられています。

MUFGのBizSTATIONは毎月1,760円かかります。

ゆうちょエキスパート並みの便利機能を利用するには、さらに追加費用がかかります。

最近のネット銀行は月額無料のサービスも多いですが、ゆうちょ銀行のBizダイレクトもメガバンクよりは割安です。

ただマイクロ法人で自分への給与振込に使う程度なら、無料のゆうちょダイレクトで十分な気がします。

ゆうちょBizダイレクトはログインに電子証明書が必要なところを見ると、普通のダイレクトよりはセキュリティーが厳重なのかもしれません。

手続きの面倒くささとトレードオフですが、会社として安全にネットバンキングを利用したいなら、有料Bizに切り替えるのもありかと思います。

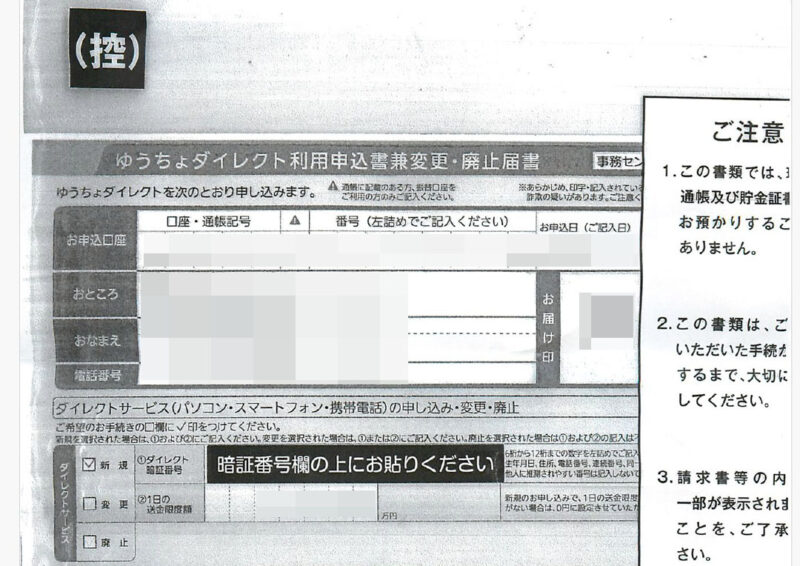

振込限度額の設定

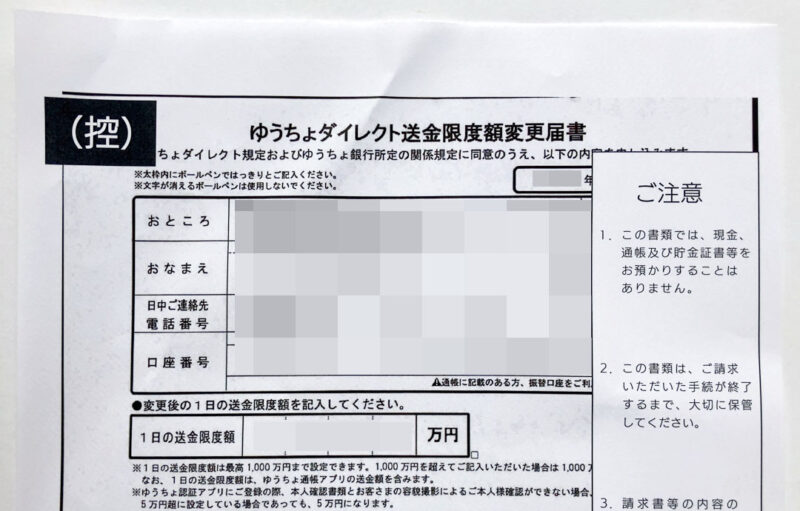

10年前は書面によるゆうちょダイレクトの利用申し込みと同時に、送金限度額も最高1,000万円まで設定できていました。

個人も法人も同様です。

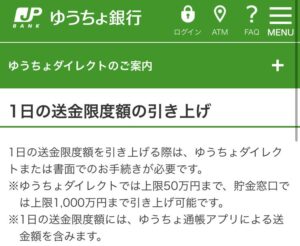

現在はマネロン対策でハードルが上がったのか、送金限度額を50万より大きくしたい場合は、窓口での手続きと審査が必須になっています。

ゆうちょ認証アプリを使う場合も同様で、たとえスマホで本人確認を済ませても、オンラインで上げられるのは 50万までです。

トークンから認証アプリへ

ゆうちょ認証アプリを使いはじめたきっかけは、「トークン」と呼ばれるパスワード生成機の電池切れです。

トークンの電池切れ表示

ゆうちょダイレクトでオンライン送金するときに、物理的なトークンでワンタイムパスワードを生成・入力する必要があります。

2019年12月22日からはセキュリティー強化のため、事前に送金先の口座番号をトークンに打ち込んでからパスワード生成する方式に変わりました。

口座開設から約8年、毎月の給与振込に使っていたのですが、とうとうバッテリー切れの警告表示が出るようになりました。

ゆうちょ銀行のFAQによると、

- 「Lo-bAtt 2」の表示が出ると、電池の残量は残り1.5~3か月

- 「Lo-bAtt 1」で残り1.5か月以下

- 「Lo-bAtt」でバッテリー切れ直前

その後も表示を確認していると、3か月ほどたって「Lo-bAtt 2」から「Lo-bAtt 1」の表示に変わりました。

警告時期にやや幅はあるようですが、おおむね正確に電池切れまでのタイミングを示していると思われます。

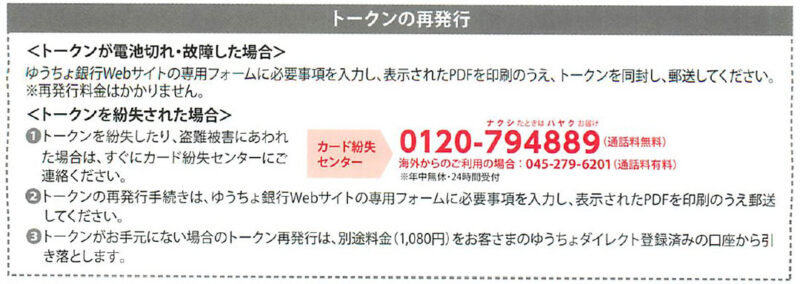

トークン交換が有料に

過去に口座開設したときの案内を見ると、当時はトークンの電池切れによる再発行は手数料がかからなかったようです。

トークンの実物を郵送すれば、無料で新品を送り返してくれました。

現在はトークン再発行が有料になり、1,650円と金額も約1.5倍に値上げされています。

「電池の切れたトークンを送り返す」というプロセスが廃止され、常に有償で再発行するしかなくなったわけです。

ゆうちょダイレクトで送金するには必須のパスワード生成機ですが、電池が切れるたびにお金をとられるのは厄介です。

代替手段を探したところ、送金時の承認方法を「ゆうちょ認証アプリ」に切り替えれば無料で済むとわかりました。

ゆうちょ認証アプリの功罪

ゆうちょ認証アプリは従来のトークンに代わるものとして、2019年7月22日にリリースされたサービスです。

その直前、2019年7月20日にトークンの再発行料金が一律1,620円に値上げされています。

ゆうちょ銀行としては、物理的なトークンから認証アプリへ移行してほしいというメッセージに受け止められます。

認証アプリの設定方法

ゆうちょ認証アプリはApp StoreかGoogle Playから無料でダウンロードできます。

以下はiPhone版のアプリに関する説明です。

認証アプリは初回起動時に、以下のどちらかで登録できます。

- 口座番号(記号5桁+番号8桁)+キャッシュカード暗証番号(4桁)

- お客様番号(4-4-5桁)+ログインパスワード(ゆうちょダイレクト)

続いて個人情報の第三者提供に同意した後、運転免許証かマイナンバーカード、在留カードなどによる本人確認に移ります。

私は運転免許証を選びました。

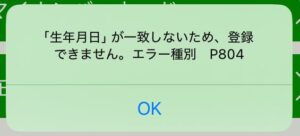

法人口座の本人確認エラー

免許証のICチップをスマホに読ませ、暗証番号を入力したうえ、さらに顔写真の撮影まで行います。

しかし最終段階で、

「生年月日が一致しないため、登録できません。エラー種別 P084」

という謎のエラーが出てしまいました。

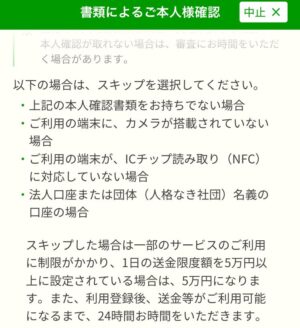

どうやら法人口座で認証アプリを使う際は、免許証やマイナンバーカードが使えないため、「書類による確認をスキップ」すればよかったようです。

アプリの画面では、そのように書いてありました。

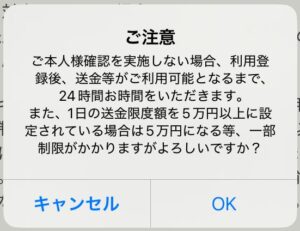

本人確認をスキップすると、利用開始まで24時間かかり、さらに送金限度額が5万円になると警告メッセージが出ます。

ここで私は、「24時間経つと送金限度額の制限も解除される」と誤解してしまいました。

これがのちのトラブルの原因になります。

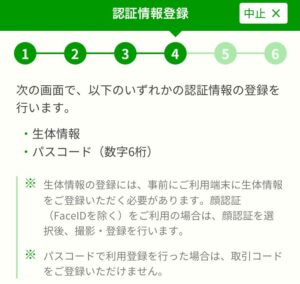

iPhoneの指紋認証が便利

書類確認をスキップすると認証情報の登録に移ったので、iPhoneの指紋認証を使った生体情報で済ませました。

手持ちのスマホはiPhoneSE(第2世代)という5年前の古い機種で、Face IDは非搭載ですがTouch IDはついていました。

(そもそも顔認証のFace IDは認証アプリで使えません)

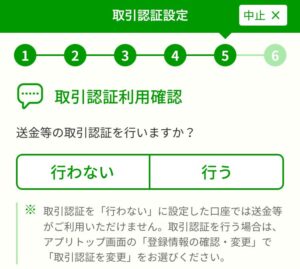

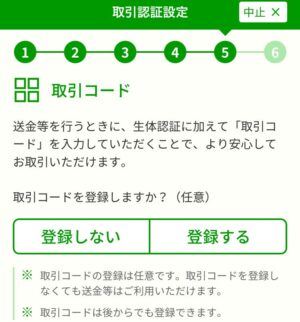

送金時の取引認証は「行う」を選び、取引コードの設定は任意なので、「登録しない」で済ませました。

取引コードは認証アプリをさらに厳重にするものと思われ、必要であれば後からでも登録できます。

これでゆうちょ認証アプリの設定が終わり、警告どおり24時間経った後はふつうに使えるようになりました。

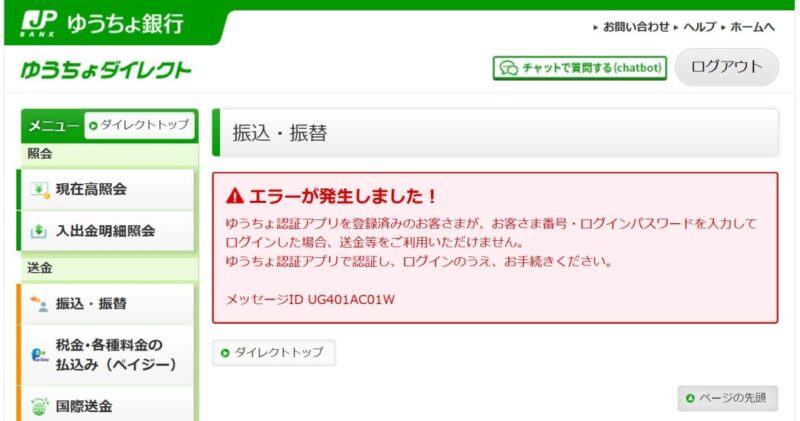

パソコンでの送金方法

認証アプリを一度セットアップしてしまうと、ゆうちょダイレクトにパスワードでログインしても送金できなくなります。

以下はその際のエラー画面です。

(メッセージID UG401AC01W)

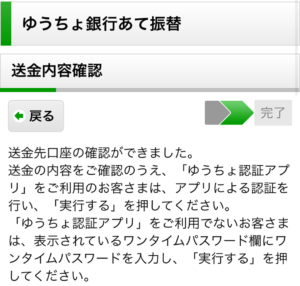

以後はゆうちょ認証アプリによるログインと送金確認が必須です。

これまでのようにパスワードでログインしても送金できないと、赤字で警告されています。

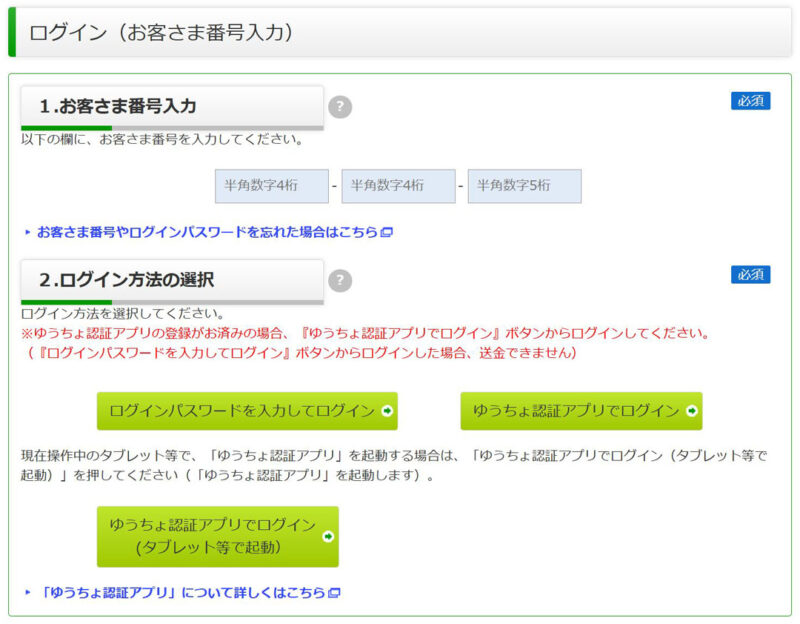

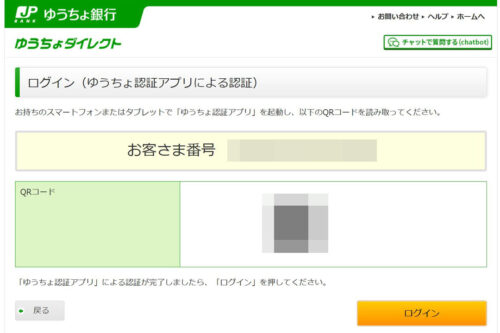

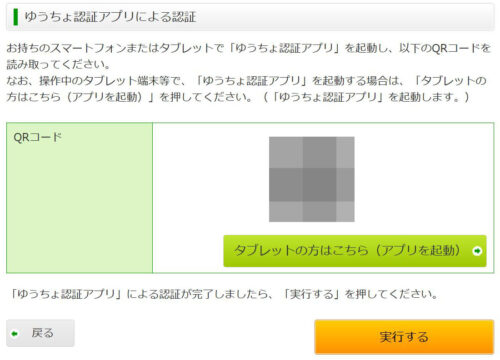

認証アプリを使ったログインというのは、お客様番号を入れたあと、PC画面に表示されるQRコードをアプリで読み取る、という方式です。

スマホ純正のカメラアプリでコードを読み取ってもエラーになります。

認証アプリを起動し、「QRコード読み取り」を選ぶ必要があります。

アプリでコードを読み取り、指紋を読ませて認証すると、PCブラウザでゆうちょダイレクトにログインできます。

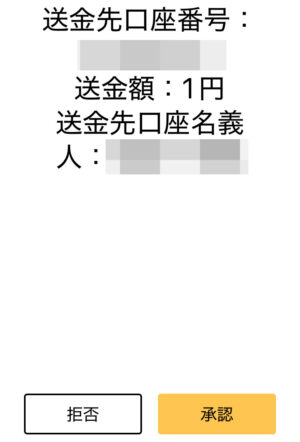

その後いつもどおり送金しようとすると、最後にまたQRコードが出て、認証アプリによる読み取りと承認を求められます。

今までのトークンとワンタイムパスワードによる認証が、アプリで置き換わったかたちです。

スマホ画面で「承認」を押して、ブラウザの「実行する」ボタンを押します。

これでトークンを使わず振込まで完了できますが、ログイン時と送金時に計2回、アプリでQRコードを読み取るのは面倒です。

スマホでの送金方法

ゆうちょ認証アプリのトップ画面を見ると、「QRコード読み取り」の上段に「ゆうちょダイレクトにログイン」というボタンがありました。

Touch IDで指紋を読み取ると、スマホのブラウザ(iPhoneの場合はSafari)が起動し、ゆうちょダイレクトにログインした状態になります。

ここから先はPC版と同じで、ブラウザ内で振込関連の情報を設定し、送金前にアプリで認証を行います。

アプリとブラウザを行き来する点ではPCと同じですが、スマホなら端末1台で完結できるのがメリットです。

パソコン画面のQRコードを2回も読み取る手間を考えると、最初からスマホでログイン・振込したほうが圧倒的に早いといえます。

わざわざトークンに送金先の口座番号を入れてパスワード生成する必要もなく、認証アプリはすばらしいと感激しました。

送金限度額の問題に気づくまでは…

1日5万しか振り込めないブヒー

ゆうちょ認証アプリで法人がはまる送金限度額

ゆうちょ認証アプリで法人がはまる送金限度額 ゆうちょ通帳アプリは法人不可

認証アプリについて調べていたところ、「ゆうちょ通帳アプリ」という似たようなツールがあることを知りました。

残念ながらこちらは法人口座に非対応で、個人の総合口座でのみ使えるサービスです。

ゆうちょダイレクトのアプリ版

通帳アプリでは現在高や入出金明細を確認できるだけでなく、他銀行宛ての送金まで可能なようです。

ただし振り込みには「ゆうちょ認証アプリ」もセットで必要となり、認証のため2つのアプリを行き来することになります。

要はゆうちょダイレクトをアプリ化して、見た目やメニュー操作をわかりやすくしたサービスかと思います。

送金に認証アプリを使うところは一緒なので、個人口座でもあえて乗り換える必要はなさそうです。

MUFGが以前行っていたキャンペーンのように、紙の通帳から切り替えで1,000円もらえるといった特典でもあれば、アプリの導入を検討してもよいかと思います。

ATM生体認証で500万

通帳アプリにはもうひとつ、「ATM生体認証」というユニークな機能があります。

通帳アプリと認証アプリを併用すれば、ATMでの引き出し・送金額を一時的に500万円まで上げられるというサービスです。

現金で500万持ち歩くというのも勇気がいりますが、場合によっては役立つ機能かもしれません。

自分もかつて数100円の振込手数料を節約するために、せっせと毎日100万くらいずつ、複数銀行のATM間で現金輸送した経験があります。

作業の手間と、途中で盗難にあうリスクを考えて今はやらないですが、100万円の札束を持ち歩くという緊張感もなかなかスリリングでした。

法人では通帳アプリが使えないため、ATMで設定できる引き出し額はICキャッシュカード上限の200万までになります。

またATMで引き出せるお札は100枚までなので、実際は100万ずつ分けて処理しなければなりません。

なんらかの理由で急に大量の現金が必要になったときのため、個人口座のほうには通帳アプリを入れておいてもよさそうです。

まとめ

ゆうちょ銀行、三菱UFJ銀行、各種ネット銀行の最新状況を調べてみて、どれも一長一短だと感じました。

MUFGで法人口座開設、ネット銀行との比較

MUFGで法人口座開設、ネット銀行との比較 もしミニマムにひとつの法人口座で済ませるとしたら、GMOあおぞらネット銀行がベストと思われます。

ただし倒産防止共済の掛金振替に利用するには団体経由で新規加入する必要があり、余計なコストが発生します。

今のところ自分にとっては、すでに口座がある「ゆうちょ銀行とMUFGの併用」がベストな気がします。

法人口座の用途整理

当社における法人口座の利用シーンを整理してみると、

- 毎月の報酬支払い(定期同額給与)…ゆうちょ銀行

※法人→個人口座送金で無料 - 社会保険料の引き落とし…ゆうちょ銀行

※すでにMUFGから変更済み - 経営セーフティ共済掛金の振替…MUFG

※各種申請はオンラインか他支店経由で可能 - 投資資金の送金…ゆうちょ銀行

※楽天証券やbitFlyerは同一名義の法人口座から入金する必要あり - その他、補助金、還付金、売上の受取など…ゆうちょ銀行

もし4で「1,300万の壁」に引っかかるなら、BizSTATION Lightを再開して、振込元をMUFGに変更するかもしれません。

とはいえ年に数回程度の操作なので、小分けに振り込めば十分といえます。

現状では共済関連の3だけMUFGで済ませる必要があり、それ以外はたいてい郵貯で間に合う感じです。

1も月額給与の手取りは5万未満なので、認証アプリの限度額制限があっても、ぎりぎりこなせます。

GMOの法人口座も魅力的ですが、たまにしかない振込のため、わざわざ口座を新設するのも面倒です。

維持費用はかからず手数料も安いとはいえ、ログイン情報やパスワードなど口座管理の手間をむやみに増やしたくありません。

もしゆうちょ銀行やMUFGでどうしてもこなせない手続きや、致命的なサービス改悪(値上げも含む)が出てきたら、そのときは格安ネット銀行への乗り換えを検討しようと思います。